Nils Rode, Director de Investimentos (CIO) da Schroders Capital

Perspectivas de investimento em mercados privados, 4º trimestre: razões para estar optimista

No início deste ano, as nossas perspetivas para investimentos no mercado privado tornaram-se otimistas. Esta visão baseava-se na nossa expectativa de uma descida controlada da inflação e de progressos rumo à normalização das taxas de juro oficiais dos bancos centrais. Atualmente, há evidências de que a inflação caiu significativamente e de que se iniciou um ciclo de flexibilização. Contudo, as tensões geopolíticas persistem, e o risco de uma escalada de conflitos a nível global sublinha a importância de uma alocação diversificada dentro dos mercados privados.

À medida que avançamos para o quarto trimestre de 2024, os mercados privados regressam aos níveis anteriores à pandemia em termos de captação de fundos, atividade de investimento e valorizações, criando um equilíbrio favorável entre a oferta e a procura de capital para novos investimentos. Esperamos que a recente descida das taxas de juro oficiais pelos bancos centrais dos EUA e da Europa, a previsão de novos cortes e as recentes medidas de estímulo da China forneçam impulsos favoráveis à economia mundial e, consequentemente, aos investimentos nos mercados privados a nível global. Esperamos que isto beneficie os investimentos em private equity, imobiliário e infraestruturas, apoiados pela descida das taxas de juro dos empréstimos. Também pode ser vantajoso para os investimentos em dívida, uma vez que se espera que as taxas de incumprimento, que se mantiveram maioritariamente abaixo das médias de longo prazo, continuem moderadas.

Nos setores que registaram correções acima dos níveis de 2019, como o imobiliário e o de venture capital, observamos os primeiros sinais de recuperação, embora no setor imobiliário a situação varie entre segmentos e regiões. Após significativas correções de avaliação no setor imobiliário, os nossos modelos de avaliação internos sugerem que 2024 e 2025 serão anos atrativos para novos investimentos imobiliários nos mercados europeus. O setor de venture capital está a ganhar novo impulso, com uma proporção crescente de investimentos focados em inteligência artificial (IA).

Consideramos particularmente atrativos os investimentos no mercado privado alinhados com megatendências de longo prazo, como a revolução da IA, a descarbonização, a desglobalização e as mudanças demográficas. A IA está a impulsionar a atividade de investimento para além do venture capital, gerando também investimentos em centros de dados, que, por sua vez, exigirão maior investimento em energias renováveis para responder de forma sustentável a uma crescente procura energética.

As rentabilidades continuam a ser atrativos, e o ciclo de incumprimentos parece ter sido novamente evitado. Com a descida do prémio de risco, continuamos a privilegiar investimentos que tirem partido das ineficiências do mercado, com foco nos fundamentos em primeiro lugar, e não em ativos em dificuldade. Nas secções seguintes, destacamos as oportunidades mais atrativas em cada classe de mercado privado.

Private Equity

O private equity, ou capital privado, registou um impulso positivo em 2024, com volumes de operações e saídas a normalizarem-se progressivamente. A rentabilidade dos fundos de private equity tornou-se positiva pela primeira vez desde o final de 2021, enquanto a dos fundos de buyout mantém-se estável e positiva. Embora a atividade de distribuição esteja abaixo da média de longo prazo, tem vindo a aumentar de forma consistente a cada trimestre.

Prevemos que esta tendência de crescimento no private equity continuará no quarto trimestre, especialmente com a nova flexibilização monetária prevista. Mantemos a recomendação de um enfoque altamente seletivo, com foco em oportunidades alinhadas com as tendências globais e capazes de captar um prémio de complexidade.

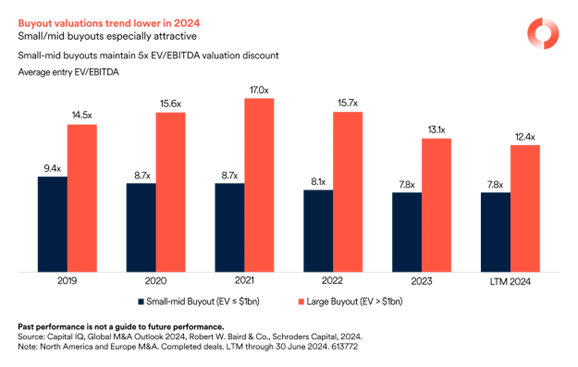

Além disso, favorecemos as aquisições de empresas pequenas e médias em detrimento das grandes, devido a um ambiente mais favorável de dry powder e a um desconto de avaliação que, apesar de uma ligeira queda nos múltiplos de entrada para as grandes aquisições, se mantém em cerca de 5 vezes EV/EBITDA (ver gráfico). As aquisições pequenas e médias também apresentam uma estratégia adicional de saída: vender as empresas em carteira para fundos de aquisição maiores.

Continuamos a acreditar que a inovação contínua em IA, tecnologia energética disruptiva e biotecnologia será impulsionada por empresas em seed e early stage. No âmbito do venture capital, os investimentos em IA generativa têm crescido significativamente, prevendo-se que representem quase 15% do volume total de investimento em 2024, comparativamente a apenas 2% em 2022, o que demonstra que a inovação em IA é liderada principalmente por start-ups.

De uma perspetiva geográfica, América do Norte, Europa Ocidental, China e Índia parecem-nos mercados atrativos. A China mantém-se como o segundo maior mercado de private equity a nível global, com o mercado de RMB a desempenhar um papel crucial no impulso ao crescimento. A Índia apresenta um setor de private equity em rápida evolução, com uma vasta gama de empresas de alto crescimento.

Dívida Privada e Alternativos de Crédito

Prevemos que os retornos continuarão a ser atrativos, mesmo com a normalização das taxas de juro, dado que se espera que estas permaneçam elevadas por mais tempo em comparação com os níveis das duas últimas décadas. As rentabilidades são especialmente atrativas nos EUA, devido à robustez do PIB e ao apoio das políticas económicas.

Dado que os bancos regionais estão excessivamente expostos ao setor imobiliário comercial (CRE), esperamos que as taxas de juro dos empréstimos neste setor se mantenham elevadas. Assim, estes empréstimos proporcionarão uma oportunidade atrativa, permitindo oferecer novos financiamentos a mutuários sólidos com ativos bem posicionados. A dívida de infraestruturas continua a ser uma fonte constante de fluxos de caixa estáveis, enquanto o financiamento especializado e baseado em ativos oferece rentabilidades elevadas, com forte diversificação e baixa correlação, além de menor exposição à volatilidade.

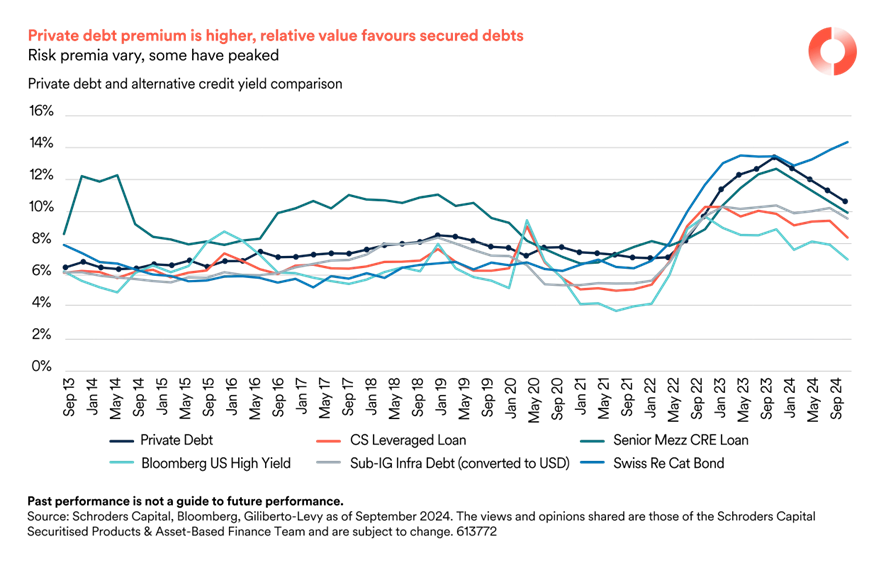

Os bancos dos EUA e da Europa continuam a reduzir os seus volumes de empréstimos devido à crescente pressão regulatória. Embora os mercados sindicados tenham oferecido um volume considerável de financiamento (mais de 700 Obrigações de Empréstimo Colateralizadas - CLOs, na sigla em inglês - emitidas em menos de 200 dias úteis), esta oferta encontrou uma procura muito elevada, levando a uma queda acentuada dos prémios de risco no mercado de dívida líquida, o que também pressionou em baixa os prémios das CLOs e dos empréstimos diretos. A dívida privada e o crédito alternativo mostram-se muito atrativos em termos relativos, com rendibilidades e distribuições de caixa que continuam a ser apelativas nestes segmentos.

Privilegiamos os investimentos que oferecem rentabilidades elevadas e beneficiam das ineficiências na provisão de capital. Entre eles incluem-se:

- Retornos defensivos provenientes de dívida de infraestruturas, com fluxos de caixa estáveis e baixa volatilidade.

- Retornos oportunistas de setores associados a notícias negativas, que geram enviesamento emocional, como o imobiliário.

- Retornos não correlacionados de setores como os títulos ligados a seguros.

- Retornos diversificadores, como o financiamento baseado em ativos, que beneficia de uma provisão de capital ineficiente, ou setores com acesso limitado a capital, como a microfinanciamento.

Focamo-nos em ativos com fundamentos sólidos e mutuários robustos, em vez de ativos problemáticos ou operações de grande escala. Por exemplo, temos preferência por empréstimos transitórios recém-originados (empréstimos ponte) ou empréstimos para desenvolvimento e construção que, em outras circunstâncias, teriam sido concedidos por bancos. Não temos interesse em adquirir empréstimos originados pelos bancos há vários anos.

Atualmente, muitos mercados líquidos apresentam prémios de risco historicamente ajustados, enquanto que o excesso de rentabilidade pode ser encontrado em setores especializados, como os títulos ligados a seguros (Insurance-Linked Securities - ILS). Após os furacões Helene e Milton, que recentemente atingiram os Estados Unidos, o setor de seguros e resseguros enfrenta perdas significativas. As estratégias de ILS, incluindo os cat bonds (obrigações de catástrofe), geralmente estão expostas a eventos ainda mais graves. Portanto, esperamos um impacto limitado dessas catástrofes naturais nessas estratégias.

No entanto, prevemos que esta atividade ciclónica continuará a manter os diferenciais da classe de ativos ILS em níveis historicamente elevados, tornando-a uma das classes de ativos de renda fixa alternativa que continuará a oferecer os prémios de risco mais altos. Com a previsão de menores taxas de incumprimento à medida que os prémios das apólices diminuem, também consideramos que as obrigações de empréstimo colateralizadas (CLO) e as CLO equity representam oportunidades sólidas de rentabilidade.

Infraestruturas

O segmento de infraestruturas para a transição energética continua a ser especialmente atrativo, devido à sua forte correlação com a inflação e às características que permitem oferecer rentabilidades seguras. Como já destacámos, também proporciona uma diversificação positiva às carteiras, através da exposição a prémios de risco distintos, como os preços da energia. O impulso à descarbonização, aliado à preocupação com a segurança energética, amplificada pelo atual conflito na Ucrânia, continua a beneficiar as energias renováveis. A preocupação persistente com o custo de vida em várias economias também destaca a questão da acessibilidade energética. Em muitas regiões do mundo, as energias renováveis são a opção mais económica para a produção de eletricidade.

Atualmente, as energias renováveis na Europa contam com uma base de 600 mil milhões de euros, representando 45% das transações de infraestruturas. Até ao início da década de 2030, prevê-se que este valor mais do que duplique, alcançando 1,3 biliões de euros, o que poderá transformar as energias renováveis e as infraestruturas de transição energética na maioria dos ativos investíveis do setor. Além disso, tecnologias relacionadas com as renováveis, como o hidrogénio, as bombas de calor, as baterias e o carregamento de veículos elétricos, desempenharão um papel crucial na descarbonização de setores como o transporte, o aquecimento e a indústria pesada.

O mercado adotou um perfil comprador durante 2024, o que recalibrou as rentabilidades previstas devido ao aumento das taxas de juro e à redução do dry powder, criando uma lacuna entre a oferta e a procura de projetos renováveis e a limitada alocação de capital. O ambiente atual continua a ser atrativo para estratégias core/core+, com uma rentabilidade superior a 200 pontos base desde o início de 2023. Privilegiamos as estratégias core/core+ que beneficiam de um desempenho sólido dos ativos e de uma maior geração de caixa através de uma gestão ativa. De forma seletiva, existem oportunidades de maior rentabilidade em projetos de infraestruturas como o hidrogénio, embora mantenhamos cautela relativamente a desenvolvimentos em fase inicial.

Os avanços da IA estão a impulsionar a procura no setor das energias renováveis, especialmente devido ao aumento do consumo de eletricidade nos centros de dados. Esta mudança na procura continua a apoiar a fixação de preços de longo prazo para a eletricidade verde, sustentada pelo compromisso das empresas em alcançar um consumo líquido zero.

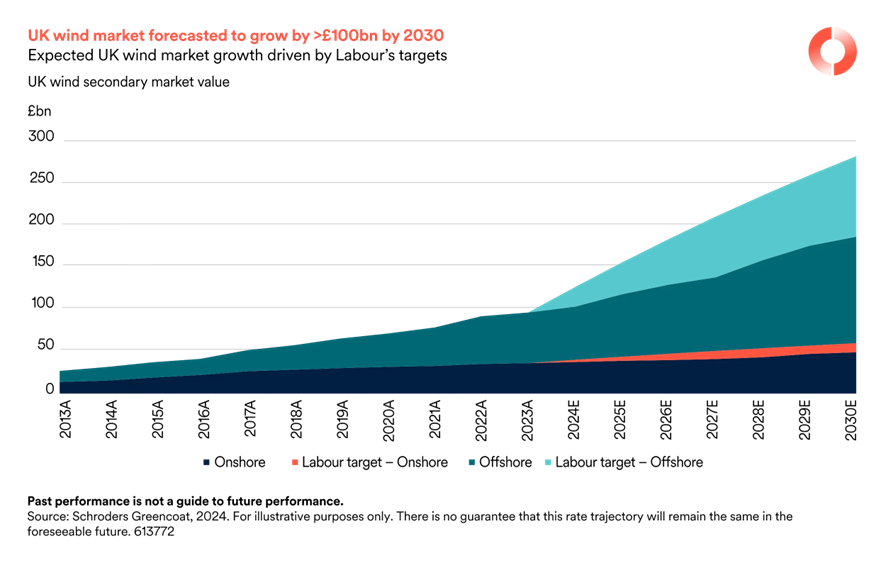

De facto, observamos que os governos europeus estão a reforçar os seus compromissos com as energias renováveis, incluindo o Reino Unido após as recentes eleições (ver gráfico). Estes objetivos ambiciosos exigem a mobilização de capital institucional.

Mercado imobiliário

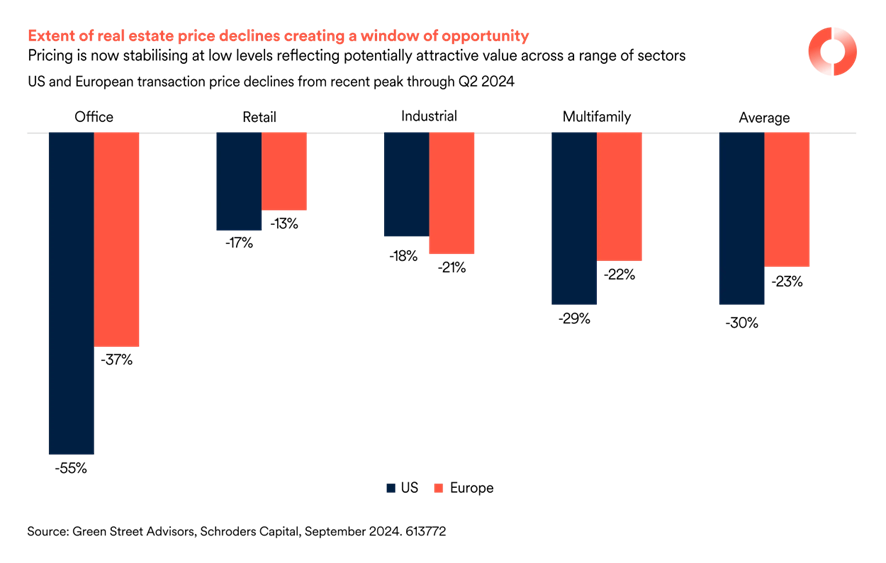

Como observámos anteriormente, o mercado imobiliário tem registado correções de valor a nível global, embora com diferentes graus de intensidade dependendo das regiões, dos setores e das estruturas de investimento. Em muitos segmentos, os preços estão a estabilizar em níveis baixos (ver gráfico), o que representa uma oportunidade para aceder a ativos com fundamentos sólidos a avaliações atrativas. O nosso modelo de avaliação interno sugere que 2024 e 2025 serão anos propícios para investimentos imobiliários, com uma gama mais ampla de mercados a oferecer valores justos ou até mais vantajosos.

As rentabilidades aumentaram na maioria dos mercados, graças aos ajustes de valor e à moderação da conjuntura económica. Isto sublinha que a recente revalorização do mercado tem sido, em grande parte, uma questão dos mercados de capitais, estando parcialmente desvinculada dos fundamentos subjacentes, exceto no muito criticado segmento secundário de escritórios. Embora a procura não tenha sido imune à desaceleração do crescimento económico, a escassez de oferta, causada pelo aumento dos custos de construção e de financiamento da dívida, resultou numa falta de espaços de alta qualidade que cumpram as normas ESG.

Surgem também oportunidades para modernizar os edifícios de forma a adaptá-los ao seu uso, com especial foco na sustentabilidade. Isto é particularmente relevante face à atual disponibilidade limitada de capital de dívida, à crescente pressão regulatória e às mudanças nas preferências dos ocupantes

Acreditamos que todos os imóveis são operacionais e que, com uma abordagem orientada para a hospitalidade, os investidores podem gerar retornos adicionais através de serviços que contribuem para o sucesso dos negócios dos inquilinos, dando prioridade à sustentabilidade e às medidas de impacto.

As rentabilidades aumentaram na maioria dos mercados, graças aos ajustes de valor e à moderação da conjuntura económica. Isto sublinha que a recente revalorização do mercado tem sido, em grande parte, uma questão dos mercados de capitais, estando parcialmente desvinculada dos fundamentos subjacentes, exceto no muito criticado segmento secundário de escritórios. Embora a procura não tenha sido imune à desaceleração do crescimento económico, a escassez de oferta, causada pelo aumento dos custos de construção e de financiamento da dívida, resultou numa falta de espaços de alta qualidade que cumpram as normas ESG.

Nils Rode

Chief Investment Officer, Schroders Capital

*Texto escrito com novo Acordo Ortográfico