Quinta do Lago Resort

Turismo residencial em Portugal gera 15 mil milhões de euros em receitas fiscais para o Estado

Portugal é o país que em 2024 apresenta os maiores encargos fiscais sobre a aquisição de um imóvel residencial de segunda habitação, segundo os os estudos “Turismo Residencial: Impacto Macroeconómico” e “Turismo Residencial: Benchmarking fiscal”, desenvolvidos pela Nova School of Business and Economics em parceria com a Associação Portuguesa do Turismo Residencial e Resorts.

Entre as principais conclusões destacam-se os 15 mil milhões de euros em receitas fiscais para o Estado que o sector gerou entre 2014 e 2023 e o facto de Portugal ser o país que em 2024 apresenta os maiores encargos fiscais sobre a aquisição de um imóvel residencial de segunda habitação entre os mercados analisados.

Turismo Residencial: Impacto Macroeconómico no período 2014-2023

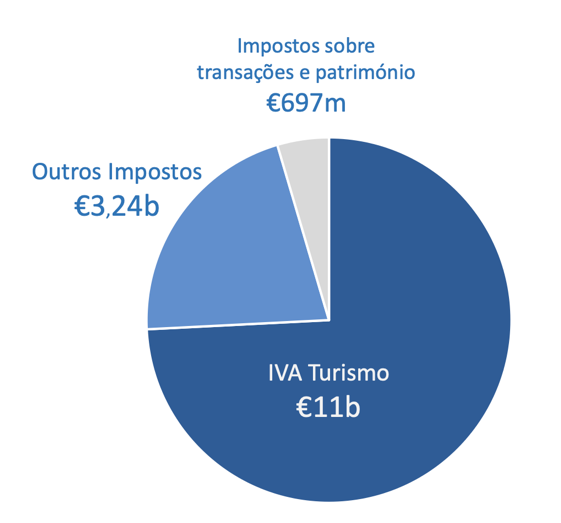

Entre 2014 e 2023 o turismo residencial destacou-se em Portugal gerando 130 milhões de dormidas e contribuindo com um impacto económico total de 184,5 mil milhões de euros. O sector gerou ainda 15 mil milhões de euros em receitas fiscais, dos quais 11 mil milhões de euros são provenientes de IVA (gráfico 1). De destacar ainda os 96,9 mil milhões de euros em Valor Acrescentado Bruto (VAB), dos quais cerca de metade, 43,8 mil milhões de euros, foram destinados a remunerações, refletindo a riqueza gerada pelo setor na economia e no emprego. Entre 2014 e 2023 foram criados uma média anual de 284.584 empregos a tempo completo. O estudo apurou ainda o impacto dos não-residentes que, ao utilizarem a sua propriedade em Portugal, contribuíram com 672 milhões de euros para a produção total da economia nacional tendo ajudado à criação, em média, de 906 empregos e de 129 milhões de euros em remunerações, por ano.

No estudo foram considerados os Aldeamentos Turísticos, Apartamentos Turísticos e Hotéis-Apartamentos que se encontrem integrados em empreendimentos turísticos. Estimaram-se os efeitos gerados pelo investimento na construção de novas unidades de alojamento, venda de novas unidades de alojamento, revenda de unidades de alojamento já existentes, turismo recetor e interno no território económico e uso da propriedade pelo proprietário não-residente.

Turismo Residencial: Benchmarking fiscal – Análise comparativa da carga fiscal em 2024 para aquisição de imóvel residencial de segunda habitação

Neste estudo comparou-se a carga fiscal total, vigente em 2024, para aquisição de imóveis residenciais de segunda habitação em Portugal e nos seus concorrentes diretos do Mediterrâneo (Espanha, França, Itália, Grécia, Croácia, Chipre e Montenegro), onde se concluiu que:

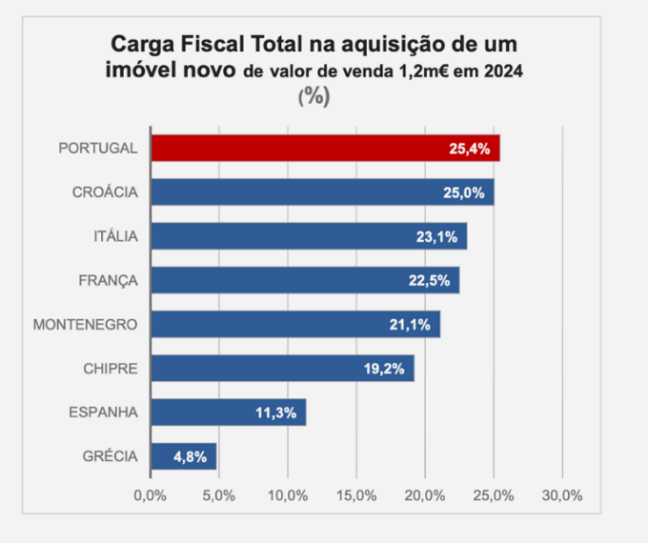

- Portugal apresenta a maior carga fiscal total na aquisição de imóvel residencial de segunda habitação nova (25,4%) entre os países analisados (gráfico 2).

- Portugal é o país que apresenta os maiores encargos fiscais sobre a aquisição de um imóvel residencial de segunda habitação usado com encargos fiscais a rondar os 37 mil eurospara um valor de venda €500 mil euros.

- Do grupo de oito países analisados, apenas três - Portugal, Espanha e França - cobram imposto sobre patrimónios imobiliários de elevado valor e pelo total do património agregado. Os limites mínimos de isenção são menores em Portugal (600 000 euros) depois Espanha (700 000 euros) e finalmente França (1 300 000 euros).

- Relativamente à carga fiscal sobre as mais valias na óptica do investimento, Portugal é o segundo país da amostra com a carga fiscal mais elevada, logo a seguir à França, e por consequência o que apresenta a segunda menor rendibilidade quando consideramos o valor investido.

Gráfico 2 - Carga Fiscal total sobre a aquisição de imóveis novos de segunda habitação - Análise Comparativa

“Os estudos agora apresentados relevam por um lado o enorme potencial do Turismo Residencial, o seu impacto positivo e o efeito multiplicador que o sector tem na economia, tanto a nível da atração de investimento e residentes estrangeiros, como a nível da criação de emprego. Por outro relevam a enorme carga fiscal a que está sujeita a compra de imóveis de segunda habitação em Portugal, esta elevada tributação pode desencorajar os investidores e reduzir o potencial de crescimento do sector. Portugal tem todas as condições para ser um dos destinos líderes a nível mundial em turismo residencial, mas a competitividade fiscal é um factor que não pode ser ignorado. Reduzir os encargos na aquisição pode atrair mais investimento e alavancar ainda mais a nossa economia. A comparação com outros países mediterrânicos, como a Grécia, Itália e França, evidencia a necessidade de políticas fiscais mais competitivas. A Grécia, por exemplo, implementou a suspensão do IVA em novos imóveis para impulsionar as vendas, enquanto Itália oferece benefícios fiscais para imóveis detidos por não-residentes”, comenta Pedro Fontainhas, Director Executivo da Associação Portuguesa do Turismo Residencial e Resorts.

Estes estudos têm como objectivo estimar a contribuição do sector para a economia portuguesa no período entre 2014 e 2023 e verificar como se compara Portugal em 2024, nos vários regimes fiscais que incidem sobre imóveis residenciais de segunda habitação com os seus demais concorrentes directos.