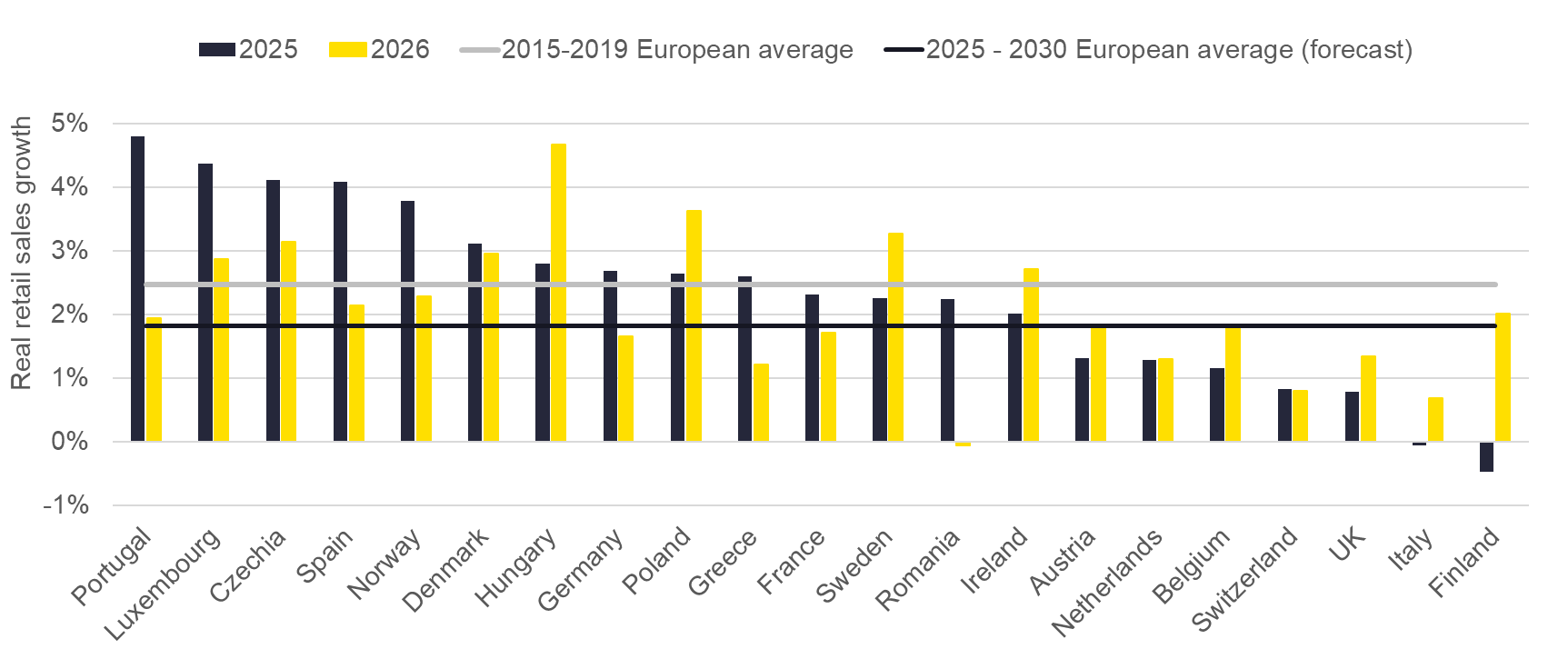

Portugal lidera crescimento das vendas a retalho na Europa em 2025

Portugal deverá registar, em 2025, o maior crescimento das vendas a retalho na Europa, com uma subida projetada de 4,8%, segundo o European Retail Report 2025 da Savills. O desempenho nacional supera o do Luxemburgo (4,4%) e da Chéquia (4,1%), confirmando a dinâmica positiva do mercado português num contexto europeu de recuperação gradual.

O estudo da consultora aponta para uma retoma progressiva das vendas do comércio a retalho na Europa, apoiada pela descida da inflação e pela manutenção de níveis de poupança elevados, apesar de uma conjuntura internacional ainda incerta.

Após cinco anos marcados pelos efeitos da pandemia e por um crescimento médio de apenas 0,8%, a Savills estima uma expansão média real do retalho europeu de 2% em 2025, seguida de 1,7% em 2026 e 1,9% em 2027 – valores próximos dos níveis pré‑pandemia, num ambiente de maior estabilidade, mas com consumidores mais seletivos e focados na relação qualidade‑preço.

Até 2030, o crescimento médio das vendas no comércio a retalho na Europa deverá situar-se em torno dos 1,8% ao ano, o que reflecte a passagem para um novo normal de expansão mais moderada, mas sustentável.

Portugal destaca-se pela resiliência do consumo interno, dinamismo turístico e melhoria do rendimento disponível, somando factores como a atractividade crescente das cidades e a oferta qualificada no retalho.

Em contraste, as maiores economias da Europa Ocidental mantêm trajectórias mais contidas: Alemanha (2,7%), França (2,3%) e Reino Unido (0,8%), enquanto Itália deverá registar ligeira contração de -0,1%.

"Como tem sido recorrente nos últimos anos, o turismo é um dos principais motores de crescimento do sector de Retalho em Portugal. Este estudo demonstra ainda que as alterações socio-demográficas, em curso na Europa, terão um impacto directo na actividade comercial, e serão determinantes para o aparecimento de novos conceitos e formatos de retalho", salienta José Galvão, Head of Retail da Savills Portugal.

Apesar da prevista redução da população europeia a partir de 2028, com uma perda líquida estimada em cerca de seis milhões de residentes até 2050, o impacto demográfico no retalho está longe de ser linear. A Savills

indica que a subida do rendimento per capita e a acumulação de riqueza funcionam como amortecedores, sustentando as vendas nos principais mercados urbanos da Europa.

O estudo destaca ainda o peso do turismo no desempenho do retalho europeu. A Europa mantém‑se como principal destino turístico mundial - com 750 milhões de chegadas em 2023, e mais de 500 mil milhões de euros em despesa - e as projecções para 2025 apontam para um aumento de 8% nas entradas de estrangeiros, o que se traduz em mais tráfego e mais vendas nas principais zonas comerciais das cidades europeias.

As rendas prime na Europa continuam a subir, com uma valorização média de 8% desde 2022. Nas principais ruas comerciais, os segmentos de luxo

lideram com aumentos de cerca de 14%, o mass market aproxima‑se dos 9% e, nos centros comerciais e retail parks, os valores crescem em torno de 4%. Só no último ano, as rendas em highstreet cresceram 2,5%, nos centros comerciais 1,8% e nos retail parks 0,5%.

No investimento, o retalho volta a ganhar peso face a outros sectores, com volumes estimados em cerca de 35,5 mil milhões de euros em 2025, mais 5% do que em 2024. Os retail parks lideram em número de transações, seguidos dos centros comerciais, enquanto as localizações prime registam menos operações, condicionadas pela escassez de ativos disponíveis.

As grandes cidades europeias mantêm-se como plataformas privilegiadas para a expansão de retalhistas globais, com Londres, Paris, Milão, Madrid e Amesterdão entre os principais destinos. O estudo identifica ainda uma nova vaga de marcas internacionais, sobretudo nos segmentos de desporto e athleisure, saúde e beleza, restauração e lazer, apoiada pela forte captação de capital dos últimos anos.

Nos próximos cinco anos, a oferta limitada de novo stock deverá reforçar o foco na requalificação e otimização de activos existentes, na flexibilidade de usos e na integração de critérios ESG, tanto do lado dos ocupantes como dos investidores.