André Casaca, Consultor & Promotor Imobiliário da LaPlace Real Estate

Porque é que não existe mercado de arrendamento habitacional em Portugal?

Existem várias perspetivas e opiniões, com mais lógica ou menos lógica, quando se pretendem encontrar justificações para a não existência de mercado de arrendamento habitacional em Portugal.

Trata-se de um tema sensível e que merece reflexão séria para que possamos encontrar soluções sensatas que permitam o desenvolvimento desta “Classe de Ativos”.

O Estado Português tem um papel fundamental na criação de condições para mudar a realidade do mercado de arrendamento habitacional em Portugal. Existem estimativas que apontam as condições precárias em vivem cerca de 60 000 a 80 000 famílias em Portugal. No curto prazo, é necessário alocar os esforços necessários para dar resposta ao problema, analisando o Património Devoluto do Estado, aferindo as necessidades de renovação/reabilitação do mesmo para que se possam melhorar as condições de habitalidade das famílias que mais necessitam. Os programas de Renda Acessível, Habitação Social e Casas a Custos Controlados que foram criados não funcionaram.

Por outro lado, é necessário ter um propósito de médio/longo prazo que permita criar um mercado de arrendamento habitacional sustentável e dinâmico. Só iremos conseguir desenvolver este mercado se tivermos um plano com “cabeça tronco e membros”, de forma a atrair Investimento. Captar investimento depende de duas premissas fundamentais, Rentabilidade e Estabilidade.

O Estado, individualmente, não parece ter condições para investir na resolução do problema.

A nível europeu, as estatísticas demonstram que cerca de 70% da população habita na sua própria casa.Só 30% da população europeia é que recorre ao mercado do arrendamento. Em Portugal o rácio supera a média Europeia. Cerca de 78% da população habita a sua própria casa. (https://ec.europa.eu/eurostat/web/products-eurostat-news/-/wdn-20211230-1).

De acordo com um estudo (“O mercado imobiliário em Portugal”) da Fundação Francisco Manuel dos Santos, “da percentagem de familias que em 2017 tinham mais do que uma habitação (29,2% do total), apenas 13,4% arrendavam qualquer habitação adicional (enquanto na zona euro esse valor era de 41,4%)”.

Mas então, quais as razões desta realidade? As opiniões são diversas.

“A Lei protege demasiado o inquilino e coloca muitos riscos ao senhorio”.

“ Os impostos sobre a renda são demasiado elevados”.

“Em Portugal existe uma cultura de propriedade, cerca de 77,3% das pessoas vivem em casa própria. As pessoas preferem comprar casa”.

“É mais barato comprar casa do que arrendar”.

“Não é um mercado atrativo do ponto de vista do investimento”.

“Em caso de incumprimento por parte do inquilino o senhorio tem grande dificuldade na aplicação do direito de despejo”.

“Construir para arrendar não é viável do ponto de vista económico”.

“Não existe oferta suficiente.”

“O Mercado de Arrendamento em Portugal não funciona devido à instabilidade legislativa nas matérias relacionados com arrendamento urbano”.

“O alojamento local é o culpado desta situação”.

“A culpa é do Golden Visa”.

“O acesso facilitado a crédito habitação afasta as pessoas do arrendamento”.

“Construir para vender é mais lucrativo”.

Todas as “justificações” apresentadas poderão ter a sua razão.

Nos últimos anos, temos observado uma profunda transformação nas dinâmicas da sociedade em geral que, na minha opinião, criam uma necessidade de desenvolver o mercado de arrendamento e ao mesmo tempo uma excelente oportunidade.

1) A dimensão média do agregado familiar diminuiu de 3,7 Indíviduos em 1960 para 2,5 Indivíduos em 2021 (https://www.pordata.pt/portugal/dimensao+media+das+familias+segundo+os+censos-908)

2) O número de divórcios por cada 100 casamentos aumentou exponencialmente, de 1% em 1960 para 59,5% em 2021. (https://www.pordata.pt/portugal/numero+de+divorcios+por+100+casamentos-531)

3) O número de famílias monoparentais cresceu de 203 654 agregados em 1992 para 429 968 em 2022, ou seja, mais do que duplicou. (https://www.pordata.pt/portugal/agregados+domesticos+privados+monoparentais+total+e+por+sexo-20)

4) As novas dinâmicas laborais com a instituição do trabalho remoto/Teletrabalho para várias atividades que estavam obrigadas à presença física no espaço de trabalho, cria necessidades de mobilidade completamente distintas do que estávamos habituados. (https://eco.sapo.pt/2022/08/16/mais-de-um-milhao-de-pessoas-em-teletrabalho-so-30-devido-a-covid/)

5) Portugal é uma nação cada vez mais Global, que crescentemente recebe mais cidadãos provenientes de outras geografias que escolhem o nosso país para estudar, trabalhar e viver durante um determinado período de tempo (ou definitivamente), o que significa que temos ainda mais pressão sobre o mercado residencial.

6) A forma como os cidadão são remunerados pelas suas atividades profissionais tem vindo a evoluir de um modelo “remuneração Fixa + uma pequena remuneração variável” para “Remuneração Variável + pequena remuneração fixa”, que traz desafios relativamente à forma como a banca “trata” o produto crédito habitação.

7) A “mobilidade” da sociedade é cada vez maior e a compra de casa na lógica de habitação própria permanente pode ser um investimento com menos sentido.

Em suma, se conseguirmos desenvolver produtos adaptados às necessidades das pessoas com rendas comportáveis, tenho sérias dúvidas que a Taxa de Ocupação seja inferior a 100%.

Não tenho uma ideia milagrosa que traga soluções óbvias mas tenho plena convicção que se planearmos devidamente ao nível da Gestão do Território, da Rede de Transportes, Estabilidade Fiscal e Planeamento urbano, criaremos condições para um mercado de arrendamento funcional, sustentável e muito dinâmico.

Curiosamente, no passado Mês de Abril o Idealista desenvolveu e publicou o resultado de um estudo que demonstra de forma simples e expedita a rentabilidade bruta na compra de uma casa em Portugal para colocá-la no mercado de arrendamento. (https://www.diarioimobiliario.pt/Comprar-casa-e-coloca-la-a-arrendar-rendeu-6-6-no-primeiro-trimestre)

A fórmula utilizada no cálculo é uma das mais simples do mercado imobiliário, não deixando de ser um bom “barómetro” para aferir equilíbrios ou desequilíbrios que possam existir entre as variáveis em causa.

Os dados apresentados no quadro acima demonstram as diferenças entre localizações, que se explica pela maior ou menor liquidez de cada mercado e o seu nível de risco. Quer isto dizer que, “teoricamente”, Lisboa tem mais compradores dispostos a terem uma menor rentabilidade porque preferem ter menos risco. Por esta razão a Yield em Lisboa é inferior ás restantes cidades mencionadas.

Não devemos esquecer que existem vários outros custos a deduzir à renda recebida numa operação de arrendamento habitacional até que se atinja a renda líquida. Gostaria de destacar os seguintes:

1) Custos de Gestão;

2) Custos de Desocupação;

3) Custos de Manutenção;

4) Custos Financeiros;

5) Incobráveis;

6) Outros Custos;

Simplificando, cerca de 20% da renda recebida diz respeito a “Custos Operacionais”.

Yield Bruta – Custo Operacional = Yield Líquida antes de Impostos

Note-se que sobre este resultado ainda vão incidir impostos sobre rendimento

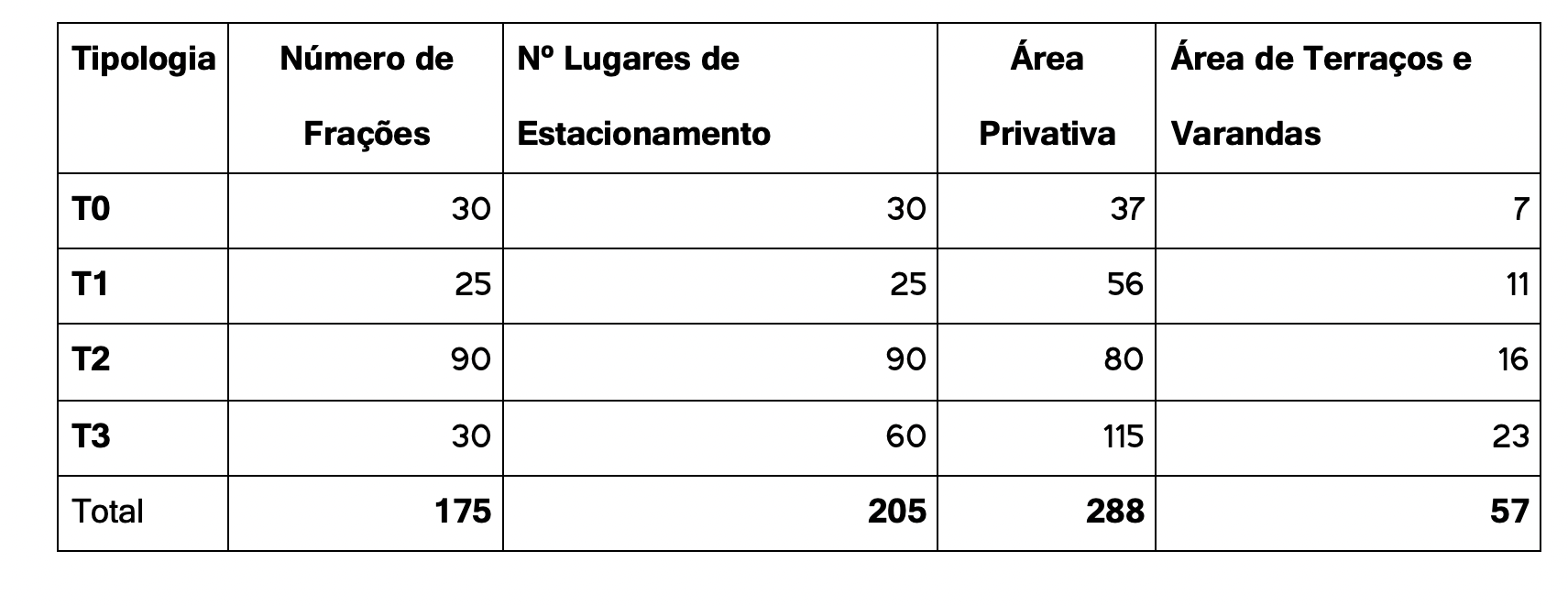

Tendo por base esta premissa de Rentabilidade Bruta, decidi construir um exercicio que me permitisse obter alguns resultados relativamente às regras de edificação (com especial incidência no Rácio NºFogos vs Lugares Estacionamento, Dimensão por Tipologia e IVA na Construção).

Pequenos pormenores podem fazer uma grande diferença na viabilidade de Projetos de Desenvolvimento Imobiliário.

Para tornar alguns resultados mais explícitos, vou “pegar” nos pressupostos que criei para a última reflexão publicada (https://andrecasaca.pt/artigos/o-mercado-visto-da-rua-quanto-custa-fazer-um-casa), a que chamarei “Programa 1”.

Pressupostos do “Programa 1”:

Tipo de Desenvolvimento: Construção Nova, IVA 23%

Localização: Zona Urbana de Alta Densidade

Área do Terreno: 24 000 m2

Área Bruta de Construção Acima do Solo: 16 800 m2

Área Bruta de Construção Abaixo do Solo: 5600 m2

Área de Varandas e Terraços: 2632 m2

Áreas Comuns (Caixas de Escadas/Zonas de Circulação e Elevadores): 3640 m2

Nº Pisos Acima do Solo: 6

Nº de Pisos Abaixo do Solo: 2

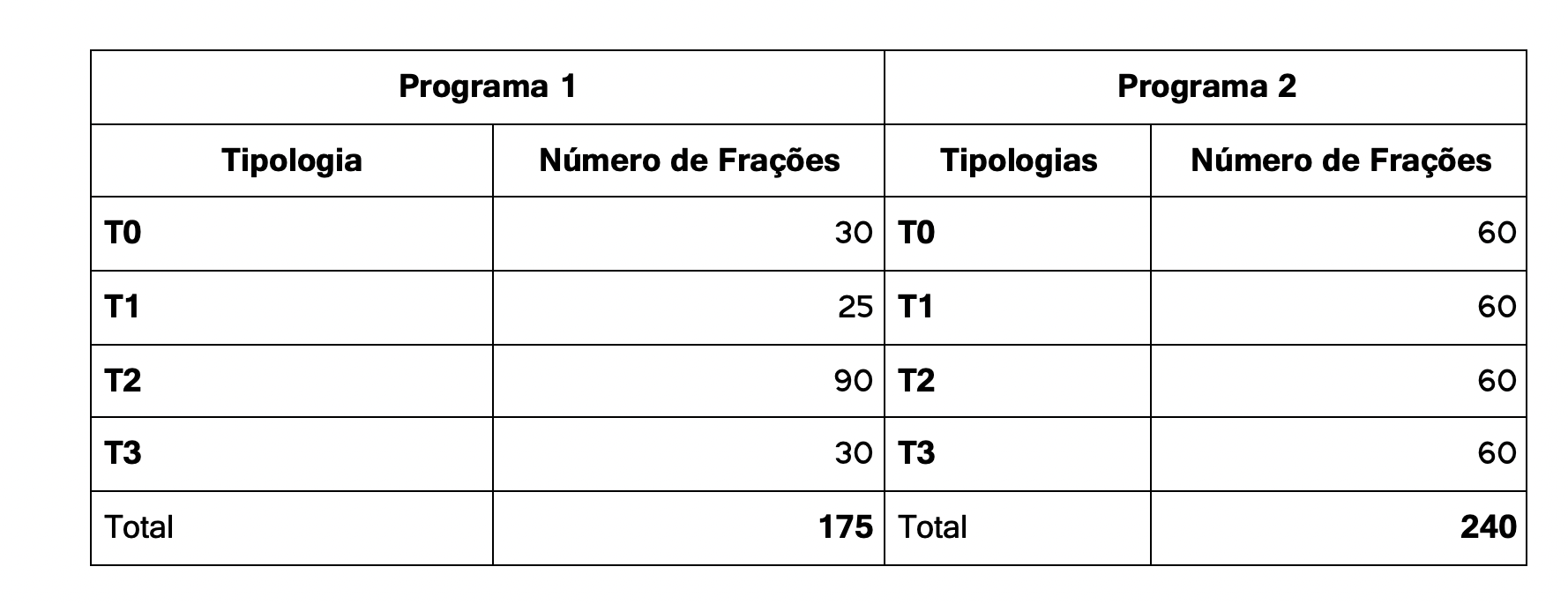

Nº Apartamentos: 175

Nº Lugares de Estacionamento: 205

Não nos podemos esquecer que todas as premissas apresentadas resultam de regras urbanísticas. Volto também a reiterar que não estamos a definir nenhuma localização específica.

1) Custos de Aquisição/Terreno: Deixamos este custo a 0, uma vez que vai depender do valor dos terrenos numa localização específica que possamos escolher.

- Custos de Aquisição

- Impostos

- Due Diligence Técnica e Jurídica

2) Custos de Projetos, incluindo IVA: 593 803,00€

- Estudos Prévios

- Projetos de Licenciamento ( Arquitetura e Engenharias)

- Projetos de Execução (Arquitetura e Engenharias)

- Certificação Energética

- Certificação Acústica

- Outras Certificações

3) Taxas Municipais: 1 737 513,54 €

- TRIU (Taxa pela Realização , Manutenção e Reforço das Infraestruturas Urbanísticas)

- Ocupações de Via Pública

- Taxas de Submissão de “Projetos e Pedidos”

- IMI (Imposto Municipal sobre imóveis) e AIMI (Adicional ao Imposto Municipal sobre imóveis)

4) Custos de Construção, incluindo IVA: 21 756 769,98 €

- Empreitadas de Construção Civil e Materiais

- Infraestrutura (Ligações Ramais Água, Eletricidade, Saneamento, Gás , Telecomunicações)

- Fiscalização

- Seguros

- Imprevistos

- Policiamento / Segurança

5) Custos de Gestão e Administração do Projeto, Incluindo Impostos: 1 011 850,39 €

- Custos de Estrutura

- Custos de Outsourcing

6) Custos Financiamento : 1 924 328,497€

- Taxas Processuais

- Imposto de Selo no Capital utilizado

- Juros

7) Custos de Marketing e Comercialização: Por uma questão de simplificação, vamos deixar este custo a 0, tal como fizemos com o terreno.

- Materiais de Marketing

- Mediação Imobiliária

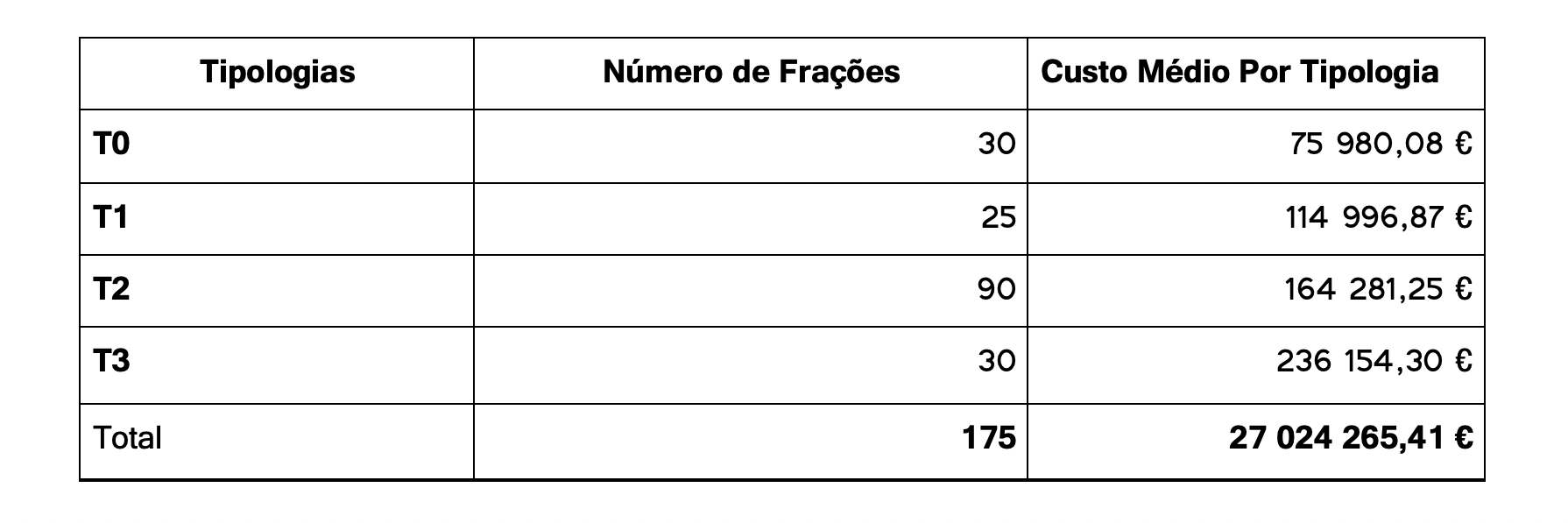

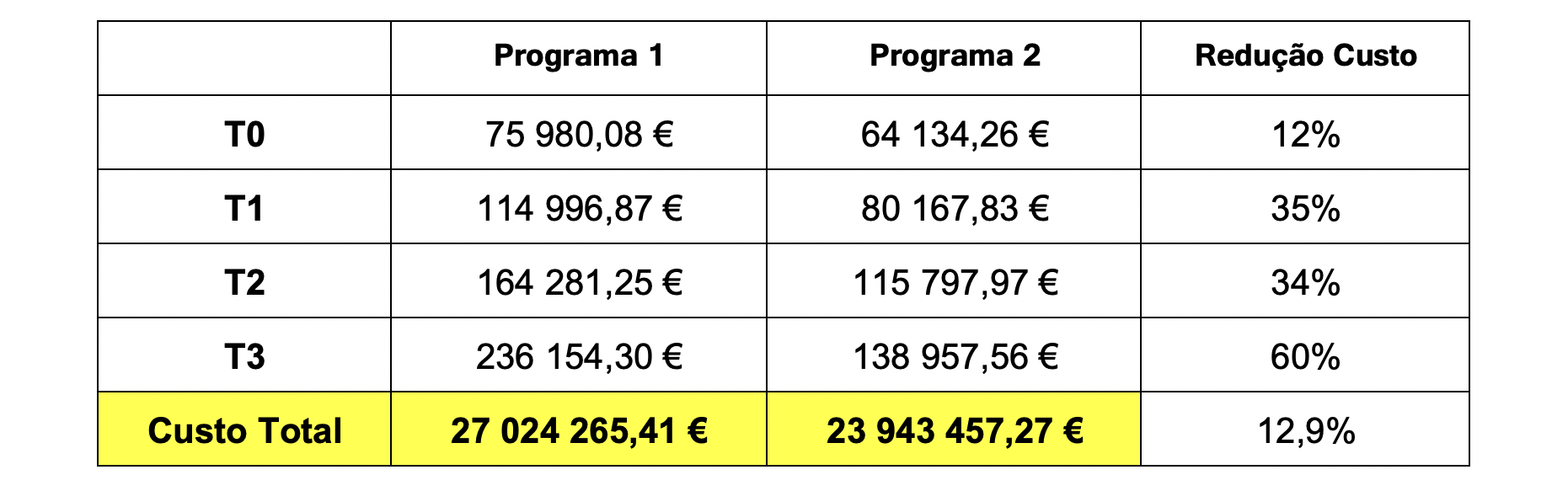

Resumindo, desenvolver um projeto residencial com 175 casas (com varandas) e 205 lugares de estacionamento pode custar cerca de 27 024 265,41 €, excluindo valor de terreno, margem de lucro de promoção/remuneração do capital investido e custos de Marketing e Comercialização.

Traduzindo este número para custo médio por Tipologia, temos:

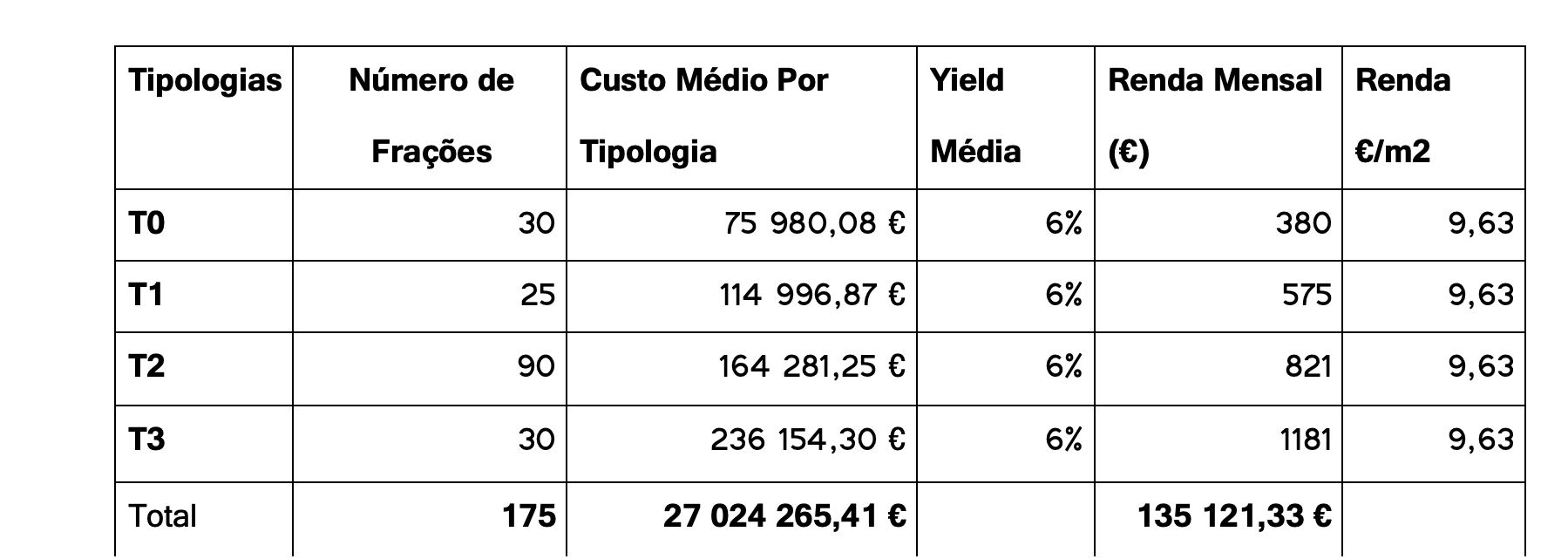

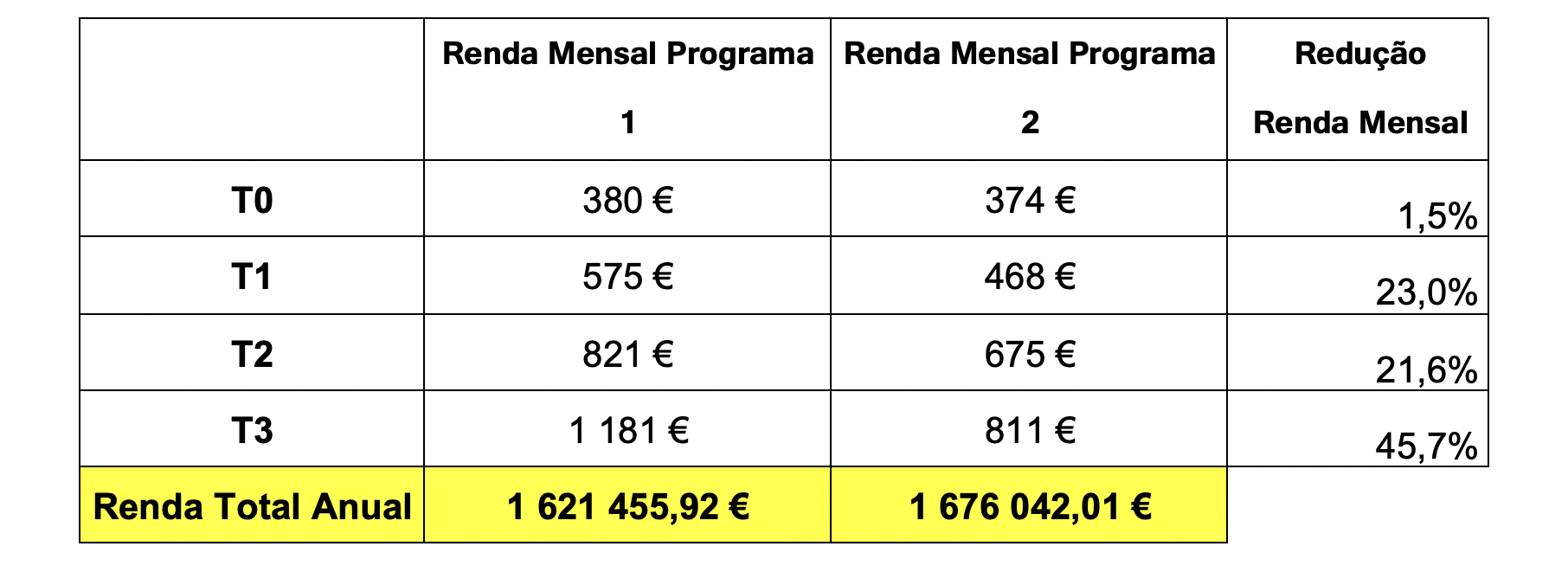

Tendo em conta o custo de produçãodas tipologias descritas no “Programa 1”, se assumirmos uma Yield na ordem dos 6%, chegamos a uma renda unitária nos 9,63€/m2, que me parece bastante razoável.

Analisando o quadro acima, as Tipologias T2 e T3 já atingem valores de renda um pouco acima das possibilidades de um “agregado familiar” cujo rendimento mensal líquido não ultrapasse os 2000€.

Neste caso as rendas não deveriam ultrapassar os 700€/mês (“Taxa de Esforço <= 35%”)

Assim sendo o meu objetivo com o exercício que apresentarei em seguida é diminuir as rendas por tipologia, apenas alterando definições arquitetónicas ao produto “pré-concebido” e reduzindo IVA da Construção, de 23% para 6%.

Aqui vão os pressupostos do “Programa 2”:

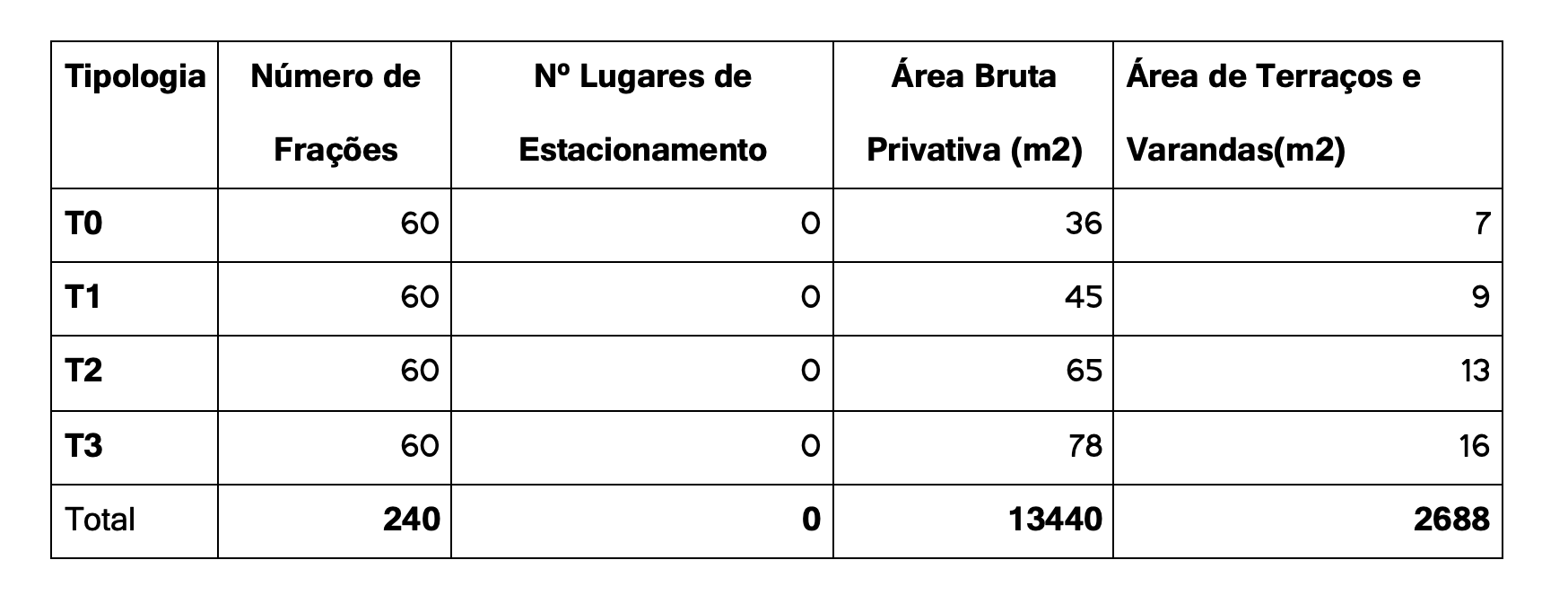

Vamos voltar a imaginar um Terreno com 24 000 m2, onde será possível edificar cerca de 16 800 m2 acima do solo.

Tipo de Desenvolvimento:Construção Nova

Área Bruta de Construção Acima do Solo: 16 800 m2

Área Bruta de Construção Abaixo do Solo: 2800 m2

Área de Varandas e Terraços: 2688 m2

Áreas Comuns (Caixas de Escadas/Zonas de Circulação, Elevadores e Área de Lavandaria Comum): 3640 m2

Nº Pisos Acima do Solo: 6

Nº de Pisos Abaixo do Solo: 1

Nº Apartamentos: 240

Nº Lugares de Estacionamento: 135 lugares de Carro + 120 lugares de mota

Face ao “Programa 1”, temos “regras diferentes em termos de lugares de estacionamento”, incoporamos área de Lavandaria Comum mas, a grande alteração recai sobre o “Mix de Tipologias” e IVA a aplicar na Rúbrica Custo de Construção.

Os lugares de estacionamento deixam de estar afetos a frações específicas, podendo ser alugados pelos utilizadores dos apartamentos mas também poderão ser alugados ao público. Seja como for, a zona das Garagens deverá gerar um rendimento adicional ao ativo.

O quadro abaixo resume o Mix de Tipologias do Empreendimento. O número de frações por Tipologia é extremamente discutível porque depende das necessidades de cada localização específica. Por essa razão adoptei um critério de “igualdade”.

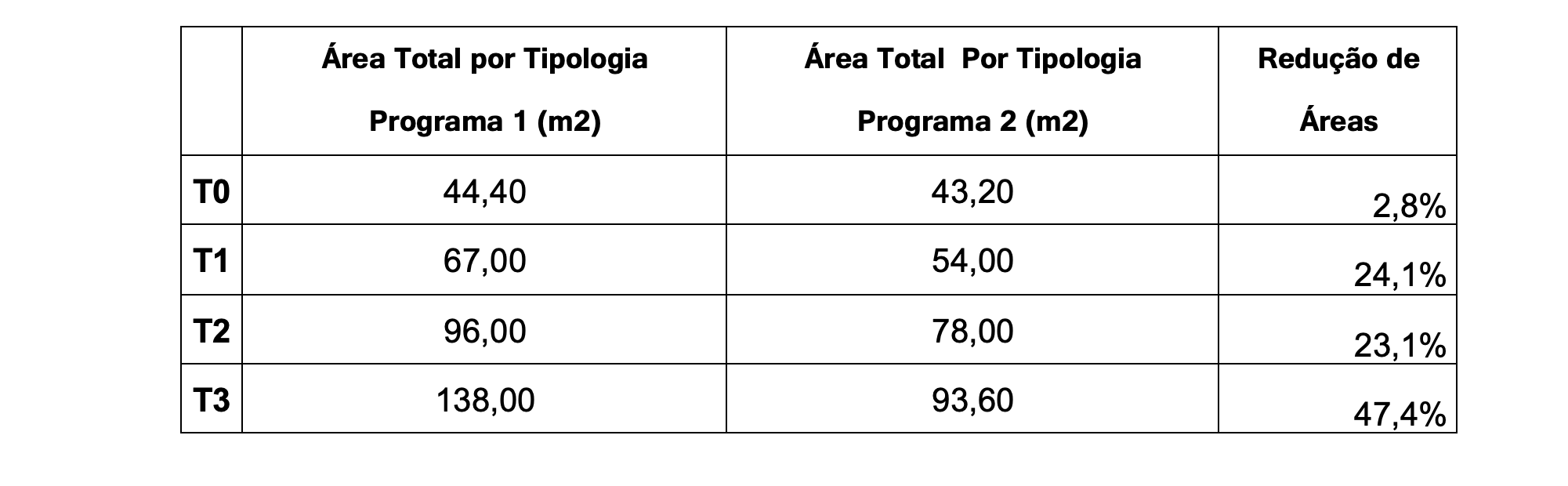

De acordo com as regras que determinam as áreas mínimas por Tipologia, não estou a apresentar dimensões de apartamentos que se enquadrem na regulamentação.

Todavia, estamos a desenvolver um Produto Residencial especificamente para o mercado de arrendamento. As questões que coloco são:

1) “É possível criar um T0 com 36 m2?”

2) “E um apartamento T1 com 45 m2?”

3) “Então e um apartamento T2 com 65 m2?”

4) “Por último, e um T3 com 78 m2?”

A resposta parece-me simples. Sim é possível. Temos bons exemplos noutros países Europeus onde o mercado de arrendamento habitacional “funciona” e as dimensões médias por tipologia não diferem do descrito.

Temos alguns constrangimentos em termos de espaço? Sim, temos. Existe uma grande necessidade de pensar o layout destas casas de forma a que todos os centímetros que o compõem sejam aproveitados da melhor forma.

Desafiante? Sim.

Falta de Habitabilidade? Não.

No que concerne ao custo de produção, voltamos às rúbricas de custo mencionadas no “Programa 1” para que possamos comparar.

1) Custos de Aquisição/Terreno: tal como no “Programa 1”, deixamos este custo a 0;

- Custos de Aquisição

- Impostos

- Due Diligence Técnica e Jurídica

2) Custos de Projetos, incluindo IVA: 598 395,00 €

- Estudos Prévios

- Projetos de Licenciamento ( Arquitetura e Engenharias)

- Projetos de Execução (Arquitetura e Engenharias)

- Certificação Energética

- Certificação Acústica

- Outras Certificações

3) Taxas Municipais: 1 770 718,74 €

- TRIU (Taxa pela Realização , Manutenção e Reforço das Infraestruturas Urbanísticas)

- Ocupações de Via Pública

- Taxas de Submissão de “Projetos e Pedidos”

- IMI (Imposto Municipal sobre imóveis) e AIMI (Adicional ao Imposto Municipal sobre imóveis)

Custos de Construção, incluindo IVA: 18 959 370,40 €

- Empreitadas de Construção Civil e Materiais

- Infraestrutura (Ligações Ramais Água, Eletricidade, Saneamento, Gás , Telecomunicações)

- Fiscalização

- Seguros

- Imprevistos

- Policiamento / Segurança

Custos de Gestão e Administração do Projeto, Incluindo Impostos: 910 021,06 €

- Custos de Estrutura

- Custos de Outsourcing

Custos Financiamento : 1 704 952,07 €

- Taxas Processuais

- Imposto de Selo no Capital utilizado

- Juros

1) Custos de Marketing e Comercialização: Por uma questão de simplificação, vamos deixar este custo a 0, tal como fizemos com o terreno.

- Materiais de Marketing

- Mediação Imobiliária

O “novo programa Arquitetónico” e o IVA da Construção, reduzido para 6% permitiu-nos alcançar alguns objetivos interessantes, que passo a enunciar:

1) Reduzir o custo de produção em cerca de 3 080 808,14 € ou seja, cerca de 12,9%.

Reduzir significativamente o custo por Tipologia.

2) Aumentar o número de apartamentos em cerca 37%, de 175 fogos para 240, sem aumentar Área de Implantação ou Área Bruta de Construção Total.

3) Reduzir Áreas Por Tipologia, criando um produto mais compacto.

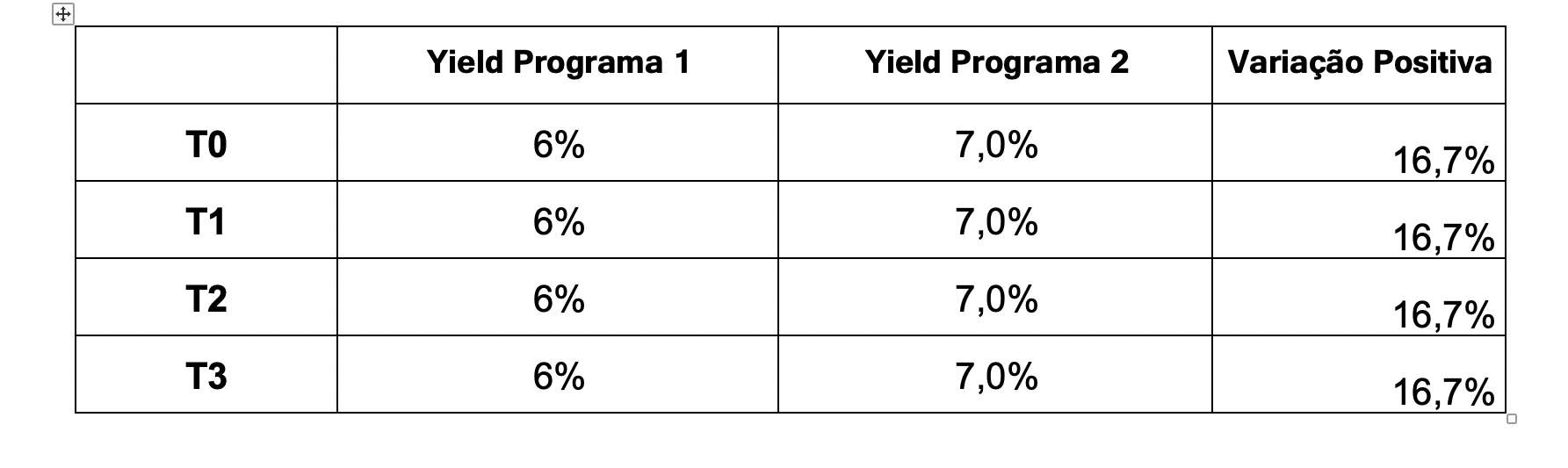

4) Reduzir rendas mensais por tipologia, aumentando ligeiramente a renda anual total.

5) Melhorar a performance do projeto, aumentando a Yield de forma significativa.

Resumindo e baralhando:

1) Não conseguimos reduzir o valor das rendas das casas se não aumentarmos a oferta no mercado de arrendamento habitacional.

2) Para aumentar a oferta desta classe de ativos é necessário que se criem condições para captar investimento. As premissas ESTABILIDADE E RENTABILIDADE são fundamentais para o sucesso da iniciativa.

3) O “apetite” dos investidores para alocar capital ao mercado de arrendamento urbano (Built to Rent) aumentou significativamente nos últimos anos.

4) Os exercicios apresentados, apesar de fictícios e muito simplificados, demonstram o impacto que a redução do IVA e condições especiais no licenciamento em termos de número de fogos e áreas por tipologia podem significar na performance do Investimento.

O problema do acesso à habitação existe e tenderá a piorar se a inércia continuar.

Podemos continuar a atribuir culpas ao Alojamento Local, ao Golden Visa, á Especulação Imobiliária e por aí fora... Não vamos resolver nada se não se criarem condições que resultem de planeamento sério e estratégico.

Um exemplo “claro” da falta de efetividade de medidas tomadas foi a criação de zonas de contenção do Alojamento Local em 2019. Em Lisboa, passaram-se 4 anos e o único resultado que vejo é a proliferação do Alojamento Ilegal em muitas destas zonas. Temos hoje um verdadeiro mercado crescente assente no sistema de camas quentes, no qual dezenas de pessoas dormem na mesma cama, na mesma casa em horários diferentes.

Parece-me claro que podemos criar soluções sem inventar muito. Talvez faça sentido perceber o que foi feito noutros países europeus para que os seus mercados de arrendamento se tenham desenvolvido.

Em alternativa, podemos continuar a queixar-nos de tudo e todos e discutir se quem nasceu primeiro foi o ovo ou a galinha.

Até breve!

André Casaca

Consultor & Promotor Imobiliário

* Texto escrito com novo Acordo Ortográfico