Data Center foto arquivo Ar Telecom

Frankfurt, Londres, Amesterdão, Paris, Dublin e Milão dominam o sector dos Data Center

A mais recente actualização sobre o mercado de Data Centers da região EMEA (Europa, Médio Oriente e África) referente ao primeiro semestre de 2025, divulgada pela Cushman & Wakefield (C&W), revela um aumento de 21% na capacidade operacional em relação ao ano anterior. O total agora atinge 10,3 gigawatts (GW), com mais 2,6GW em construção e 11,5GW em fase de planeamento. Este aumento eleva o pipeline total para 24,4GW, reflectindo uma taxa de crescimento anual de 43%.

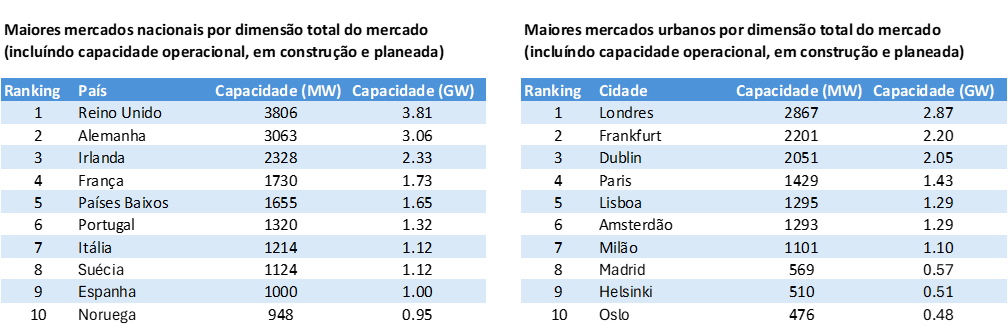

O relatório confirma a contínua liderança dos mercados FLAPD (Frankfurt, Londres, Amesterdão, Paris e Dublin), agora com Milão a juntar-se a este grupo. Estes seis mercados “Powerhouse” representam mais de 45% da capacidade operacional e quase metade do pipeline de desenvolvimento da região. Londres continua a ser o maior mercado da região EMEA, com 1.189 megawatts (MW) em operação e mais 1.678MW em desenvolvimento.

Embora estes mercados principais continuem a ser centrais para a infraestrutura digital da região, o crescimento está a deslocar-se cada vez mais para localizações emergentes e em desenvolvimento. Cidades como Lisboa, Oslo, Helsínquia e Berlim estão a ganhar força, impulsionadas por melhorias na infraestrutura, reformas regulatórias e aumento da procura por serviços de IA e cloud. O Médio Oriente e África também estão a registar uma rápida expansão, com Joanesburgo, Abu Dhabi e Riade entre os mercados de crescimento mais rápido.

“Estamos a assistir a um reequilíbrio do crescimento na região. Embora os mercados FLAPD continuem a ser vitais, a próxima vaga de oportunidades está nas cidades de Tier 2 e em campus remotos que oferecem escala, sustentabilidade e conectividade estratégica. A ascensão da IA e das cargas de trabalho de alta densidade está a acelerar esta tendência, e os investidores estão a responder com estratégias ousadas e visionárias”, revela Andrew Fray, Presidente da área de Data Centers da EMEA na Cushman & Wakefield.

O relatório também apresenta o mais recente Índice de Maturidade de Data Centers da região EMEA da Cushman & Wakefield, que avalia 31 mercados com base em 15 parâmetros, incluindo níveis de stock, presença de hyperscalers e capacidade construída. O índice segmenta os mercados em quatro categorias: Powerhouse, Estabelecido, Em Desenvolvimento e Emergente, oferecendo uma visão prospetiva do potencial de crescimento e ajudando investidores e promotores a identificar oportunidades estratégicas na região.

Lisboa é um mercado já consolidado

Durante o primeiro semestre de 2025, Lisboa passou de mercado Emergente para Estabelecido, impulsionada pelo desenvolvimento do Start Campus de 1,2GW. Estocolmo também avançou para a categoria de Estabelecido, enquanto Atenas foi promovida a Em Desenvolvimento. Groningen/Eemshaven, nos Países Baixos, entrou no índice pela primeira vez, também como mercado Em Desenvolvimento.

Para Sérgio Nunes, Associate e Director de Industrial & Logística da Cushman & Wakefield e também responsável pelo segmento de Data Centres em Portugal: “Lisboa está a emergir como um hub estratégico de data centres na Europa, impulsionada por melhorias na infraestrutura energética, integração de cabos submarinos internacionais e um forte foco na sustentabilidade. Apesar de contar actualmente com apenas 29 MW operacionais, há um pipeline de 1.261 MW, liderado pelo projeto Start Campus em Sines, com 1,2 GW de capacidade planeada e acesso à rede garantido. Outros investimentos incluem o campus de 180 MW da Merlin Properties e a nova Local Zone Edge da OVHcloud. A proximidade de Lisboa a cabos submarinos como o 2Africa, Nuvem e EllaLink reforça a sua conectividade global, enquanto a elevada quota de energia renovável e o compromisso de Portugal com a neutralidade carbónica até 2045 tornam o país cada vez mais atractivo para operadores de data centres”.